皆様、こんにちは。カンボジア駐在員の公認会計士の熊谷です。今週は金融資産の分類について続きをご説明させていただきたいと思います。

金融資産の分類として3つあることをご説明し、前週はそのうち二つを取り上げました。

もう一つの分類方法は、純損益を通じた公正価値です。

③純損益を通じた公正価値

このタイプは、会計期末には時価で評価替えを行い、以前の評価と時価の差額を純利益で処理するタイプのことを指します。

会社は、それぞれの会社の状況や会計理論に基づいて、それぞれの金融資産の会計処理方法を会計方針として設定し、その趣旨を説明しなければなりません。

ここで例題を挙げてみたいと思います。

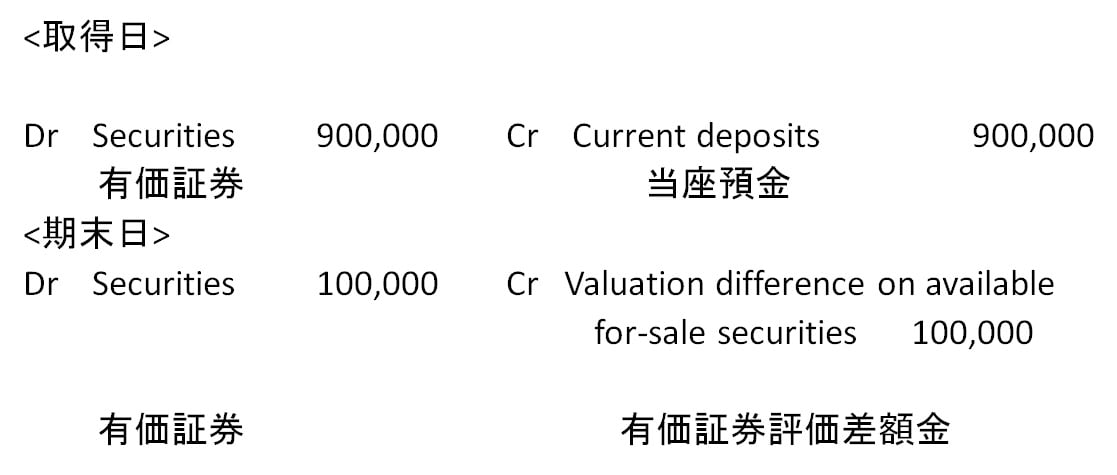

例題31

株式会社太陽建設は、株式会社友成製菓の株式を900,000円で4/1に入手した。支払は当座預金より行った。これは売買による利益を目的として入手したわけではないが、あまりにも値下がりが激しかったり、または、手持ちの現金が少なくなった場合は、売却も考えている。株式会社太陽建設は以上のことを考えて、この金融資産の評価方法としてその他の包括利益を通じた公正価値で行うことを会計方針で決めた。期末の時価は1,000,000円であった。1年間の仕訳を示せ。

期末の評価に関してですが、この金融資産の評価はその他の包括利益を通じた公正価値を用いて評価することが会計方針により定まっているため、有価証券の時価評価を行い、その差額は資本の部に直入されることになります。つまり、有価証券評価差額金は、通常の損益計算には含まれず、資本の部に直接出てくるわけです。なお包括損益計算には含まれるという点はIFRSの大きな特徴です。

今週は以上です。

会計処理で不明点等ございましたら kumagai.keisuke@tokyoconsultinggroup.com

までお気軽にご連絡ください。