皆様、こんにちは。カンボジア駐在員の公認会計士の熊谷です。今週はファイナンス・リース取引の貸手の処理についてご説明させていただきたいと思います。

ファイナンスリース取引は貸手の立場から3つに分類されることになります。

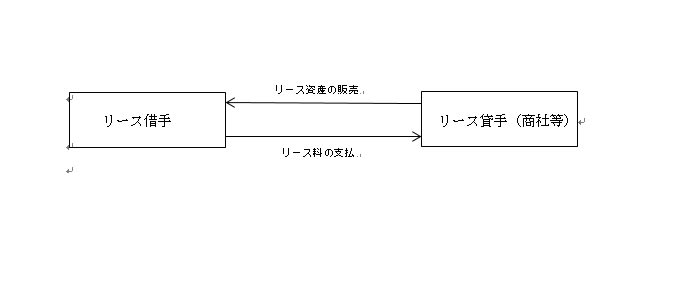

- 販売型リース

メーカーや商社が販売の一形態としてリースの形態を取ることがあります。その場合リース料にはメーカー、商社の利益や、分割払いにより金融収益が含まれることになります。

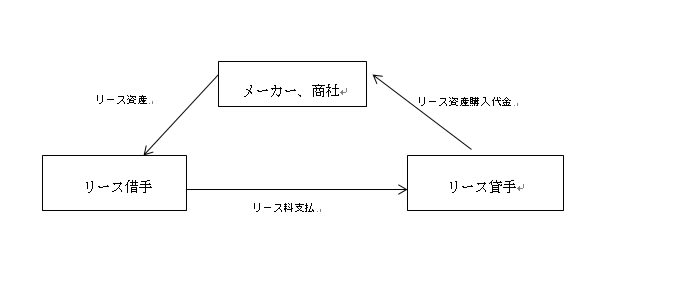

2. 直接金融型リース

通常のリース会社が行うリース取引の形態です。リース会社はメーカー、商社からリース資産を購入し、それを貸し出すことにより、金融収益を獲得します。

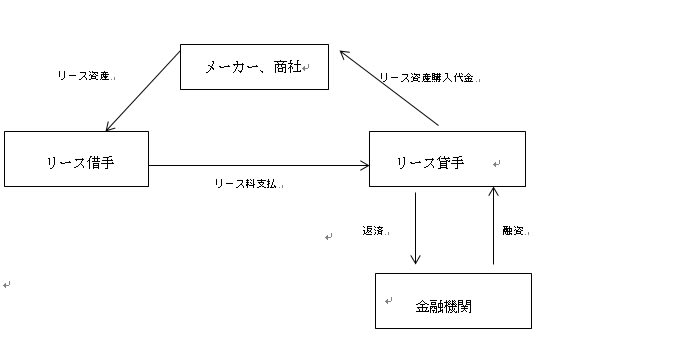

3. レバレッジドリース

この形態は、上の図のリース貸手の固定資産の購入の際に、銀行から借入を行い、受け取ったリース料を借入金の返済に充てるというものです。この形態を用いれば、少ない資本でも金融収益を得ることができます。そして銀行からの借入はリース債権と相殺して、正味のリース債権を計上することになりますので、借入金を簿外にできるという特徴があります。