皆さんこんにちは。東京コンサルティング・ベトナムの山口です。

今回はベトナムにおける税務規定についてご紹介していきたいと思います。

ベトナムでのビジネスを考える場合、ベトナムに拠点を設けてビジネスを行う場合と、拠点を設けずにビジネスを行う場合が考えられますが、それぞれにおいて関わる税金が異なってきます。

■拠点を設けずにビジネスを行う場合

ベトナム国内に拠点を設けず、ベトナムの会社と取引を行う場合であっても、税金の問題は発生します。この場合、ベトナムにおいては通常「非居住者」または「外国法人」とされ、ベトナムにおいて発生した所得についてのみ課税されることになります。

また、ベトナムに拠点を有さない外国法人がベトナム企業と契約し、ベトナム国内でサービスを提供する場合には、「外国契約者税(※)」が所得に対して課税されます。

※「外国契約者税」については、以前に弊社ブログ(http://ameblo.jp/tcg-vietnam/entry-11631765474.html)にて紹介しています。

また、ベトナム国内に拠点がない状態であっても、ベトナム国内に社員を派遣して長期間継続してサービス提供を行っている場合には、ベトナムにおいてPE(支店)を有するとみなされ課税が行われるケース(PE認定課税)もあるため、注意が必要となります。

■拠点を設置してビジネスを行う場合

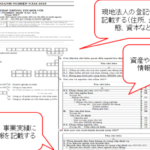

ベトナム国内に直接投資を行い、ビジネスを行う場合、その投資形態(拠点の設立形態)によっても、関連する税務規定項目が異なります。以下では、主な設立形態である駐在員事務所および現地法人の場合について説明していきます。

[駐在員事務所]

・ベトナム側

ベトナムに駐在員事務所を設置した場合、駐在員事務所における活動内容は市場調査または情報収集といった活動のみに制限されているため、一切の営業活動を行うことはできません。そのため、駐在員事務所において営業収入が発生することはなく、税務上のリスクが非常に限定的な形態といえます。ただし、ベトナムの税務当局より、駐在員事務所において所得が発生しているとみなされた場合には、駐在員事務所に対してベトナムの法人所得税が課税されるリスクがあります。

・日本側

ベトナムの駐在員事務所で発生した経費については、日本側の所得に合算して課税所得の計算が行われます。

[現地法人]

・ベトナム側

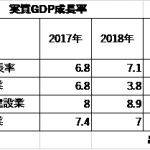

ベトナムにおいて現地法人を設立する場合、ベトナム企業と同様に法人所得税法の適用を受けることになります。法人所得税率については、2014年1月より22%となっています。さらに2016年度からは20%へ引き下げられます。

なお、ベトナム現地法人および日本親会社との間において親子間取引が発生する場合、租税条約、国際源泉課税、移転価格税制などの規定に留意する必要があります。

・日本側

ベトナムに現地法人を設立する場合、日本側においても上記で記載した、租税条約、移転価格税制、源泉課税、その他出向者に係る給与負担などの税務上のリスクに留意する必要があります。

以上