移転価格税制ってよく耳にしますが、いったいどんな税制なんでしょうか?

まずは、日本の財務省にある概要を見てみましょう。

○ 企業が海外の関連企業との取引価格(移転価格)を通常の価格と異なる金額に設定すれば、一方の利益を他方に移転することが可能となる。

○ 移転価格税制は、このような海外の関連企業との間の取引を通じた所得の海外移転を防止するため、海外の関連企業との取引が、通常の取引価格(独立企業間価格)で行われたものとみなして所得を計算し、課税する制度。

○ わが国の独立企業間価格の算定方法は、OECD移転価格ガイドライン(注)において国際的に認められた方法に沿った次のようなものとなっている。

出典:財務省

※OECD:(Organisation for Economic Co-operation and Development)経済協力開発機構のこと。

OECDは、国際経済全般について協議することを目的とした国際機関で、「世界最大のシンクタンク」と呼ばれているそうです。

つまりは、取引額を操作したところで、我々は税金をしっかり取りますよということですね。

どこの国もそうですが、特にベトナムは、税金をいかにとるかを考えています。

イメージがわかないので、もう一つ財務省の情報を借りて、情報を整理してみたいと思います。

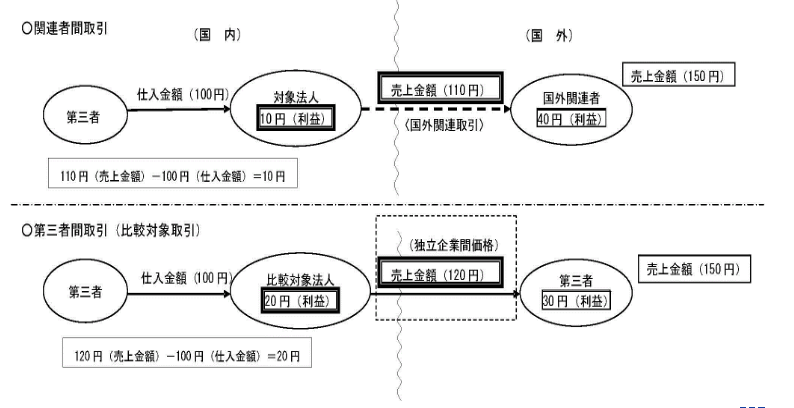

出典:財務省

まず、上段の関係者間取引の方を見てみましょう。

※ここでは、図を借りて、あくまでこの図が日本とベトナム間での取引だったことと想定します。

日本国内の親会社が100で仕入れた商品をベトナム子会社へ110で売ったとします。

⇒すると?日本国内の親会社の利益は、10になりますね。

そして、ベトナムでは、この商品を150で販売しました。

⇒すると?ベトナム子会社の利益は、40になりますよね。

そして、下段の第三者間取引の方を見てみましょう。

これを見ると、日本の会社が100で仕入れて、120で売り、ベトナムでは、150で販売して、更に別途海外で利益を上げていることがわかります。

図にしてみます。

| 日本側利益 | ベトナム側利益 | 合計 | |

| 親子間 | 10 | 40 | 50 |

| 第三者間 | 20 | 30 | 50 |

こうなりました。

ここで、例えば、税率が、30%(日本)、20%ベトナムだったとします。

すると、

| 日本側税金 | ベトナム側税金 | 合計 | |

| 親子間 | 3 | 8 | 11 |

| 第三者間 | 6 | 6 | 12 |

おや?親子間で見ると、日本側税金が低いですね。

これはおかしいな。。。

ちゃんと適正価格で売りましょうね!

と税務官から指摘され、例えば、適正価格が130だったと指摘を受けます。

すると、

| 利益 | 30 | 40 | 11 |

| 税金 | 9 | 8 | 17 |

となりました。

税金が増えた。。。。

これに加えて、未申告とか、申告遅延とか、さまざまな理由を加えて、追徴課税される可能性があるので、価格を決める際には、注意が必要です。

なによりも、ベトナムでは税金を納めることが大事です。

たまに、あえて利益をあげていないという会社がありますが、これを何年も続けると不信に思われます。

最悪の場合IRC更新に影響が出るかもしれません。

せっかくはるばる日本から来てベトナムにて、ビジネスをするのですから、予期せぬところで、ビジネスに悪影響を及ぼすのは防ぎたいところです。

ベトナムに恩恵を受けているのならば、少なからず、税金は納めていくのがよいでしょう。

以上

貴社のベトナムビジネスの参考になれば幸いです。

それではまた!

【 Wiki-Investment 】

~ 『海外投資の赤本シリーズ』、待望のデータベース化! ~

海外進出の対応国数30か国! ビジネスサポート企業数550社以上!!

新興国を中心に海外ビジネス情報(会計、税務、労務、基礎知識、設立、M&Aなど)をまとめたデータベース!

各国のビジネス基礎情報に加え、最新の法改正やアップデートについて、逐一更新しております!

以下、URLより無料会員登録(24時間お試し)も可能ですので、ぜひご覧ください!

URL:https://www.wiki-investment.jp

東京コンサルティングファーム

ベトナム ハノイ

花嶋 拓哉

Mail: hanashima.takuya@tokyoconsultinggroup.com

※)記載しました内容は、作成時点で得られる情報をもとに、最新の注意を払って作成しておりますが、その内容の正確性及び安全性を保障するものではありません。該当情報に基づいて被ったいかなる損害についても情報提供者及び当社(株式会社東京コンサルティングファーム並びにTokyo Consulting Firm Co., Ltd.)は一切の責任を負うことはありませんのでご了承ください。