こんにちは

本日はミャンマー駐在員の給与設計についてお話できればと思います。

駐在員の給与設計

ミャンマー駐在員に対して給与を支払う場合、日本とミャンマーで給与計算方法、適用税率に差があることから、その支給にあたっても一律日本と同様という訳にもいかず、給与額の設定、支給形態を事前に十分検討する必要があります。

日本とミャンマーには適用税率に差があるため、日本と同様の給与を支払うと手取給与額が低くなる場合や高くなる場合があります。

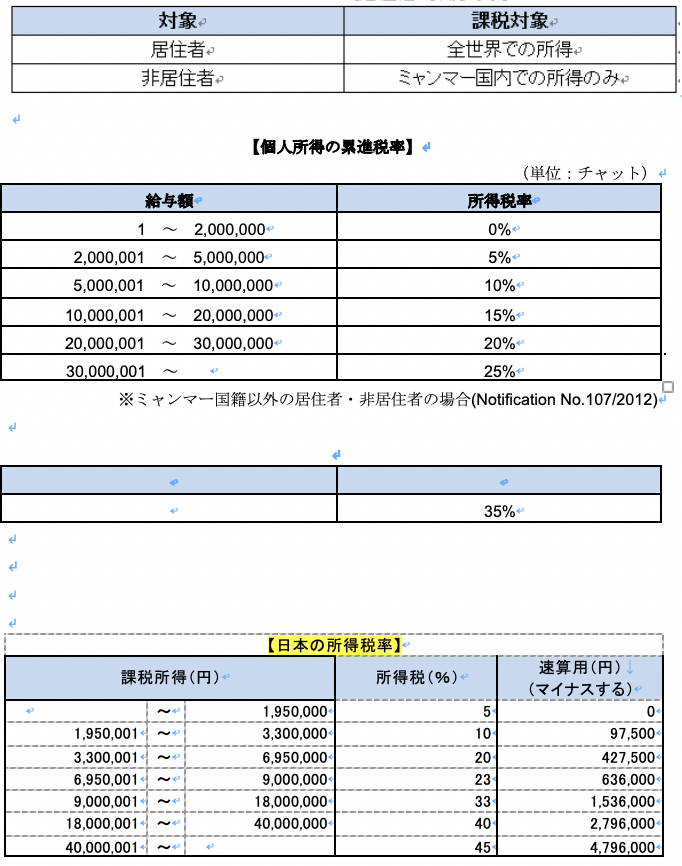

ミャンマーの所得税は所得税法(Income –tax Law , 1974)で定められています。課税対象者は“居住者”と“非居住者”で区分されており、それぞれ異なる税率が適用され、課税対象となる所得にも違いがあります。

居住者は183日以上ミャンマーに滞在した外国人が該当し、183日未満の滞在は非居住者に該当します。駐在員がどの課税対象の条件に該当するのか、よく確認した上で対応する必要があります。

ミャンマーの所得税の課税対象、税率と日本の所得税率を比較すると下記のようになります。

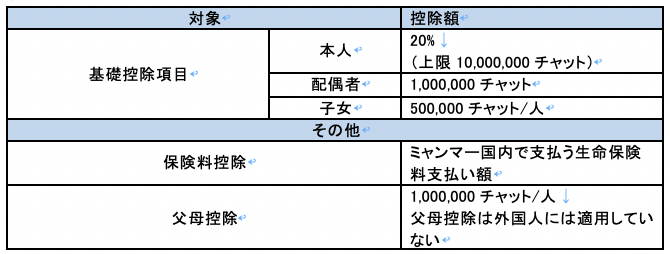

税対象となる所得は、給料、賃金、賞与、手当、祝金、手数料、割増金で、給与所得として計算されます。また財産所得、事業所得、その他源泉からの所得などその他の所得も対象となります。給与所得から控除される項目と控除額は下記のようになります。

配偶者控除、子女控除は外国人にも適用がされていますが、2016年6月末申告時より、Marriage CertificateやFamily Certificateの提出が求められるようになりました。これと共に、戸籍標本の英訳、家族のビザも一緒に提出を求める税務署もあります。

給与所得に対する所得税の納付については3つの方法があります。

1、当該月次給与から税額分を控除し、翌月までに所轄税務署へ納付する。

2、銀行口座への振込形式とし、その都度銀行が源泉徴収を行う。

3、源泉徴収せず、所得者本人が翌年度の6月までに確定申告を行う。

以上の3つの方法があります。しかし1、の方法は雇用主の義務となっているため、一般的には1の方法で納税を行います。また、所得税法上では、源泉から7日以内に所得税を前納付する必要があるとされています。

本日は以上となります。

より詳細な内容について知りたい方はWiki Investmentをご覧ください。

またミャンマービジネスに関するお問い合わせはこちらからお願いします。