皆さん、こんにちは。

東京コンサルティングファームベトナムの進藤です。

本日はベトナムの投資インセンティブ(優遇制度)ついて書きたいと思います。

ベトナムでは、国の発展に寄与すると考えられる業種、あるいは投資地域によって、法人税、関税、土地使用料の減免等の優遇措置を定めています。

ベトナム進出に当たって優遇措置を受けるためには、投資案件が、共通投資法および政令によって定められる①奨励投資分野あるいは②奨励投資地域のいずれかに該当しなければなりません。

このいずれかに該当する場合には、共通投資法および関連法規により定められる優遇措置の恩恵を受けることができます。

■優遇制度を利用するための要件

[奨励投資分野]

共通投資法27条において8つの奨励投資分野を定めており、これらの分野に投資すると優遇措置の対象となります(共通投資法31条)。

1新素材、新エネルギー、ハイテク製品、バイオテクノロジー、IT、機械製造

2農林水産品の養殖および加工等

3ハイテク先端技術、自然環境保護、科学技術の研究開発

4労働集約型産業

5インフラ整備および大規模プロジェクト

6教育、訓練、医療、スポーツおよびベトナム文化の発展

7伝統産業の発展

8その他の製造業、サービス業

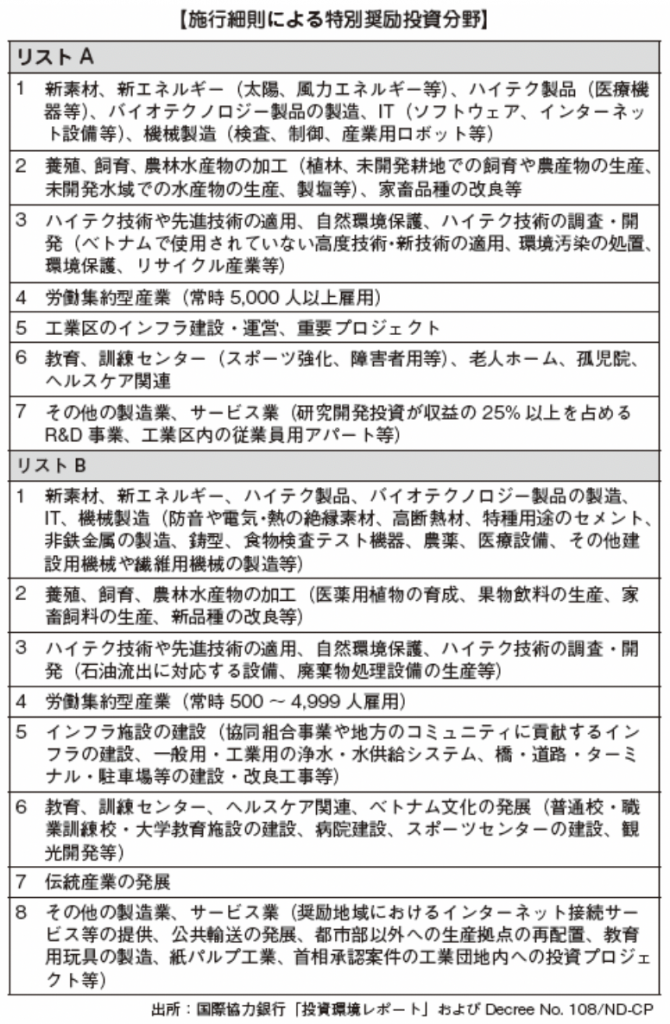

これらの奨励分野の詳細は、共通投資法施行細則(DecreeNo.108/ND-CP)の付録1に、特別奨励投資分野(リストA)と奨励投資分野(リストB)に分けて、リストA26業種、リストB53業種が次のように記載されています。

[奨励投資地域]

共通投資法28条において、①社会経済的な条件が困難な地域(奨励投資地域)、②社会経済的な条件が特に困難な地域(特別奨励投資地域)、③工業団地・ハイテク区・輸出加工区・経済特区、の3つを奨励投資地域として規定しています。

なお、①②については、共通投資法の施行細則(DecreeNo.108/ND-CP)の付録2に記載されています。

■優遇制度の内容

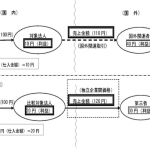

[法人税の優遇税率]

共通投資法施行規則25条により、法人所得税に関する優遇の内容は、法人税法に従うことになります。

法人税法は、2009年より改正法人税法が適用開始となっています。改正法人税法に規定される投資のインセンティブとして、奨励投資分野、奨励投資地域に進出する企業に対して、法人税の優遇税率10%または20%が適用されます。

そのうち、要件を満たす投資分野、投資地域に対する投資については、免税期間が付与され、さらに免税期間終了後の減税の恩恵を受けることができると規定されています。

法人税法の施行ガイドラインNo. 78/2014/TT-BTCによると、次表のように優遇措置が定められています。法人税の軽減税率の適用期間は営業開始後すぐに開始されます。一方、免税期間は課税所得が発生した年度から適用されます。また免税が適用される投資プロジェクトについて、免税期間終了後に与えられる減税期間中は、当初の法人税率から50%の減税を受けることができます。

[輸入関税の優遇措置]

ベトナム輸出入関税法により、ベトナムの国境を越えて輸出入の許可を得た物品は輸出入関税の対象となります。ベトナムの関税については、標準課税、優遇税率、特別優遇関税率がありますが、共通投資法施行規則に定められる奨励投資分野、社会経済的な条件が困難な地域への投資やその使用目的、または物品の種類によって関税が免除されます。下記に輸入税が免除される例を挙げます。

・貿易フェアや展示会出品のため、一時的に輸入され、再度輸出されるもの

・委託加工契約のもと、輸出加工用に輸入された物品(原材料、生産や加工工程での必需品、加工品サンプルとして使用されるもの、加工のため使用される機械・設備等)

・特別奨励投資分野、奨励投資分野、または社会経済的な条件が特に困難な地域、社会経済的な条件が困難な地域への投資プロジェクトやODAプロジェクトについて、固定資産形成のために輸入された物品(設備・機械、科学技術省より認可を受けた技術ラインなどで使用される特殊な輸送用手段、労働者の移動用機器、それら設備・機械の部品・原材料、ベトナムで生産できない建設資材等)

・BOT企業やそのサブコントラクターによって輸入される物品

・石油ガス事業のサービスのために輸入される物品(設備・機械、石油ガス事業に必要なベトナムで生産できない供給品、医療機器、事務機器など)

・科学研究や技術開発活動で直接使用するために輸入される物品

(ベトナム国内では生産できない機械・設備・部品・供給品・輸送手段、科学的資料、書籍、新聞、雑誌、関連する電子情報源)

・特別奨励投資分野または社会経済的な条件が特に困難な地域へのプロジェクト、機械・電気電子部品の製造プロジェクトにおいて、生産のために輸入される原材料、供給品、部品は、輸入関税が生産開始から5年間免除※

・奨励投資分野のプロジェクトの生産のために輸入される、ベトナム国内では生産できない原材料、供給品、半製品は、輸入関税が生産開始から5年間免除。また、特別奨励投資分野または社会経済的な条件が特に困難な地域へのプロジェクトの生産のために輸入されるがベトナム国内では生産できない半製品については、輸入関税が生産開始から5年間免除

・給水装置、空調設備、消防用設備、ゴミおよび排水処理装置、輸送システム、店舗用ランドリーシステム、災害時警報装置、医療機器、現金自動預払機等、DecreeNo.87/2010/ND-CPの付録2に定められる物品の輸入については、初回輸入時のみ関税は免税

出所:輸出入関税法、DecreeNo.87/2010/ND-CP、国際協力銀行「投資環境レポート」等により作成

[土地使用に関する優遇措置]

共通投資法36条では、土地使用に関する優遇措置が規定されています。通常の投資プロジェクトの使用期間は、50年以内と定められていますが、投資額が大きく投下資本の回収に時間がかかるプロジェクト、および社会経済的な条件が困難な地域、社会経済的条件が特に困難な地域への投資プロジェクトは、50年を超える利用が必要な場合に限り土地の使用期間を70年まで延長することができます。

また同法では、土地使用権の期間が終了しても、投資家が土地法の規定を遵守し、かつ引き続き土地使用を希望する場合は、政府によって承認された土地使用計画に基づいて土地使用期間を延長することができるとされています。

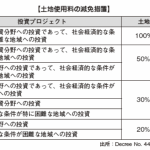

さらに、DecreeNo.44/2008/ND-CPによると、奨励投資分野および奨励投資地域への投資プロジェクトについて、土地使用料の減免措置が定められており、要件に応じて20~100%の減免を受けることができます。各要件の定義は、共通投資法等の規定に従うものとされています。

ベトナムに進出等をお考えの方は、お気軽にご連絡ください!

海外進出が始めての方でも、大丈夫です!私達が貴社の海外進出をゼロからサポートいたします。

ご質問などございましたら、弊社お問い合わせフォームまでお願いします。

お問い合わせはこちら

東京コンサルティングファーム ベトナム拠点

進藤英樹

shindo.hideki@tokyoconsultinggroup.com

ベトナム携帯:+84-(0)339222719