ベトナム拠点の花嶋です。

今月はベトナムの外国契約者税シリーズでお送りします。

今回のテーマは「ベトナムの外国契約者税(FCT)とは①」です。

FCT(外国契約者税)は、ベトナムの特殊な税金ということで、ベトナムビジネスにおいて、知らずに取引をしてしまうことがあります。また、税コード取得期間、FCTの申告・納税スケジュールがタイトであることから、認識していながらもうっかり忘れてしまうこともあります。さらに自社で申告や納税をしている場合にも申告や納税の仕方が誤っているケースも見受けられます。

海外取引に関する税金であるため、ベトナム税務当局が税務調査をする際にも必ず着目することから、ベトナム関連のビジネスを展開される外国企業にとっては理解を欠かせない税金といえます。今回のブログを通して、改めてFCTについて意識するきっかけになれば幸いです。

- FCTとは?》

外国法人または個人(※外国契約者)が、ベトナム国内法人または個人と契約を交わして、ベトナム国内でサービスを提供した場合、それによって発生した所得に対して課税される税金となります。

このFCTは、主に VAT(付加価値税)部分および CIT(法人所得税)の部分から構成されております。

外国契約者税は、ベトナム特有の税金でございますので、この税金を知らずにベトナム国内にある企業との海外取引をした際に、多額の追徴課税を課せられることもありますので注意が必要です。

- FCTの関連法》

主な関連法は以下となります。

・No.103/2014/TT-BTC dated 06/08/2014

ベトナムで事業を行っている、またはベトナムで収入を得ている外国企業の納税義務の履行に関する通達

・No. 95/2016/TT-BTC dated 28/06/2016

税務登録関連の通達

これらに加えてオフィシャルレター等で捕捉説明がなされています。

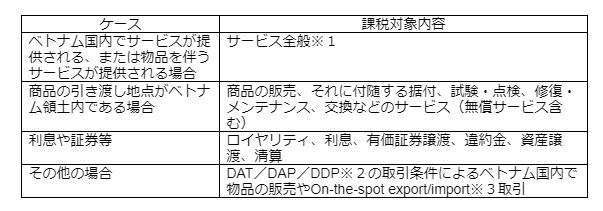

- FCTの課税対象・免税対象》

- 主な課税対象となる取引は、このようなものがあります。

外国契約者がベトナムの居住者・非居住者か、ベトナムでの恒久的施設(PE)の有無に関わらず課税となります。

※1 ベトナム国外の企業からサービスを受ける場合にFCT納税対象となります。

※2 DAT: Delivery at Terminal (ターミナル持込渡し/輸出者費用負担) 、DAP: Delivery at Place(仕向地持渡し/輸入者費用負担)、DDP: Delivered Duty Paid(関税込み持込渡し/輸入者費用負担)

※3 ベトナム国内で輸出入が行われる取引のことです。売り手がベトナム国内での輸送に関してもリスクを負います。

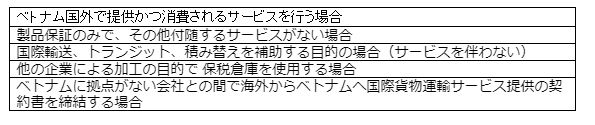

主な免税対象はこのようなものがあります。

ベトナムの外国契約者税について見てみました。これを通じて、皆様のベトナム法人ではベトナムの外国契約者税への対応を含め、ベトナムの税務コンプライアンスを遵守して会社経営ができているか、税務会計の見直しをするきっかけになれば幸いです。

次回は、「ベトナムの外国契約者税(FCT)の税率と納税方法②」について見ていきます。

弊社では、ベトナムの外国契約者税用の税コード取得、外国契約者税の申告、税務レビュー、税務調査準備サポート、会計税務実務マネジメント育成研修等が可能です。

上記に関するご相談、受け付けております。お気軽にお問い合わせください。

Tokyo Consulting Co.,Ltd. Vietnam.

花嶋(Hanashima)

《経営における短期と長期の違い》

※貴社にきっと役立つ情報を毎日流しております!チャンネル登録よろしくお願いします!

《マネジメント本新刊》

◆試し読みもこちらから可能です。

〇 電子データ版のご購入も可能です。

〇 ハードカバーはこちらをクリックして購入が可能です!

~▶YouTuberになりました!~

弊社YouTubeチャンネル『久野康成の毎日が有給休暇!!』を開設いたしました!

「久野康成の毎日が有給休暇!!」では、代表の久野が作った365の金言を

『久野語録』として日めくりカレンダーにまとめ、内容を毎日解説していきます。

チャンネル名にある通り、「毎日が有給休暇」になるような生き方のツボとコツを発信しておりますので

ぜひ一度ご覧頂ければと思います!

また、代表の久野が執筆した

『国際ビジネス・海外赴任で成功するための賢者からの三つの教え 今始まる、あなたのヒーロー』

の解説を、執筆者自らが行っている「賢者からの3つの教え」シリーズもぜひご覧ください!

東京コンサルティングファーム

ベトナム ハノイ

花嶋 拓哉

Mail: hanashima.takuya@tokyoconsultinggroup.com

※)記載しました内容は、作成時点で得られる情報をもとに、最新の注意を払って作成しておりますが、その内容の正確性及び安全性を保障するものではありません。該当情報に基づいて被ったいかなる損害についても情報提供者及び当社(株式会社東京コンサルティングファーム並びにTokyo Consulting Firm Co., Ltd.)は一切の責任を負うことはありませんのでご了承ください。