■カンボジア企業経営への心得

皆様こんにちは、カンボジア駐在員の澤柳です。

今回は、前回に引き続き「バランススコアカード」についてお話しします。

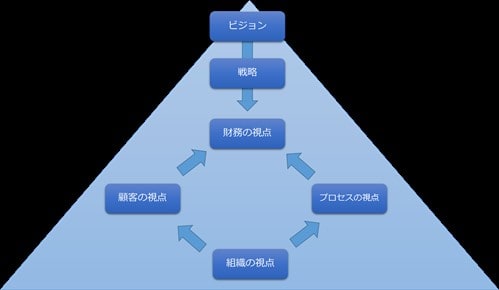

バランススコアカードとはビジョンと戦略を明確にすることで、財務数値に表される業績だけではなく、財務以外の経営状況や経営品質から経営を評価し、バランスのとれた業績評価を行うための手法です。

バランススカカードは、財務の視点、顧客の視点、プロセスの視点そして組織の視点の4つで構成されており、それぞれ会社の目指すビジョンを達成するための具体的な行動指標になっていなければなりません。これが、戦略を実現させるための重要なツールとなるのです。

この図を知っている経営者は多くいますが、これを自分の会社に置き換え実践している経営者は少ないように思います。日本でもカンボジアでも経営の意味は変わりません。そして、教科書通りの経営が新興国カンボジアでは特に有効になるのです。

例えば、組織の視点。この視点は、顧客の視点とプロセスの視点を向上させ、ビジョンを達成するための基礎となる視点です。この組織の視点は、書籍によっては「学習と成長の視点」と書かれていることもあります。したがって、この指標が確立されない限り、戦略そのものの実行力が伴わないことがわかります。

どんな企業においてもこのスコアカードは異なり、そして強みと弱みがあります。

例えばディズニーランドやスターバックスは顧客の視点がとても上手くいっている企業だと言えます。また、トヨタ自動車やユニクロ、マクドナルドはプロセスの視点が上手くいっている企業です。

しかし、ここに挙げた企業の一番の財産は社員です。どんなに良い戦略や商品があったとしても、優れた人、組織がなければ事業は上手くいきません。

そう考えたとき、企業で最も重要視すべき指標は組織の視点であるということになります。

IFRS分野

IAS2号、棚卸資産について

皆様こんにちは、カンボジア駐在員の公認会計士の熊谷です。今回は棚卸資産の分野についてお伝えします。棚卸資産に関して、日本でもIFRSに収斂する動きが出ていますが、まだ違いは存在していますので、その違いに今回は特に着目していきたいと思います。

①棚卸資産の範囲

②仕入割引の処理

③製造間接費の配賦

④棚卸資産の原価配分

⑤棚卸資産の評価(洗替方式、切放方式。一律に測定すべきか否か。)

IFRSと日本基準では以上の点で異なります。日本でも企業会計基準第9号「棚卸資産の評価に関する会計基準」が平成20年4月1日以後に開始する事業年度から適用されていて、だいぶIFRSの規定に近づいたといえますが、まだ上記の差異が残っています。その点を簡潔にご説明したいと思います。

①棚卸資産の範囲について

棚卸資産の範囲ですが、それほど違いはありません。販売を目的として所有される完成品やその製造途中の品を指します。日本基準では、「販売活動及び一般管理活動において短期間に消費されるべき財貨」も棚卸資産とされていますが、IFRSの定義には含まれません。その点が差異となっています。

②仕入割引の処理

商品を仕入れる際、仕入値引や仕入戻しが発生する場合がありますが、その場合、棚卸資産から控除する会計処理を行うことになります。しかし、仕入割引(=仕入に係る買掛金を前倒で支払った場合の利息の免除額)の場合は日本基準では営業外収益として計上することになります。IFRSでは仕入割引や仕入戻しと同じく、棚卸資産からの控除という処理になります。このように仕入割引の処理に差異があります。

③製造間接費の配賦

IFRSでは固定製造間接費は、生産設備の正常生産能力に基づいて、配賦されますが、日本基準では正常生産能力という概念はありません。期待実際操業度という概念が一番近似しているといえます。また、期中に生産低下、設備遊休が発生しても各生産単位に予定配賦された固定製造間接費は増加させません。これは日本基準とは異なると考えられます。日本基準では実際の操業度と期待実際操業度の差から生じた金額的差異は棚卸資産に配賦し、原価を増額させるからです。IFRSではこの金額は棚卸資産の金額ではなく、期間費用として処理されることになります。

この話はなかなか少々の説明では理解できないかもしれませんので、いずれ詳細に説明できる機会を設けたいと思います。

④棚卸資産の原価配分

日本では棚卸資産の原価配分方法として後入先出法を使用しなくなり、IFRS基準との差異が解消されつつあります。しかし、以下の点でまだ差異があります。

(1)日本基準では、棚卸資産の評価方法として売価還元法の使用が認められていますが、IFRS基準では、適用結果が原価と近似する場合にのみ、簡便法として使用が認められています。

(2)日本では、期末時点で棚卸資産の大部分が最終仕入で構成されている場合や期末時点での棚卸資産の重要性が乏しい場合に最終仕入原価法の適用を容認していますが、IFRS基準では最終仕入原価法の適用は認めていません。

⑤棚卸資産の評価

棚卸資産の評価において、日本基準とIFRS基準では以下のような差異があります。

(1)IFRS基準では洗替法のみ適用されますが、日本基準では洗替法と切放法のいすれかを用いることができます。

(2)IFRS基準では棚卸資産の評価は正味実現可能価額が用いられますが、日本基準では正味実現可能価額を原則として、所定の場合に再調達原価を用いることができるという規定になっています。

(3)IFRS基準においては、企業にとって性質及び使用方法が類似するすべての棚卸資産は、企業内で同一の原価配分方式を選定しなければなりません。これは国内だけではなく海外までも含めた企業グループ全体を意味していますので、各企業はIFRS対応に相当の準備が必要になると考えられます。