■カンボジア企業経営への心得

皆様こんにちは、カンボジア駐在員の澤柳です。

前回は、カンボジア人スタッフが実行力を高める方法についてお話ししました。

今回は、実行力に深く関係している「会計リスク」についてお話しします。

会計リスクとは、一言で言うと「会計データから会社の実態が見えないリスク」です。

事業規模が大きくなるにつれて財務諸表が複雑になり、お金の流れが見えにくくなったり、どこでどのような費用が発生し利益・損失が出ているか把握ができなくなります。また、税務申告内容にも影響を与え、税務リスクを上げる要因ともなります。

会計リスクから生じる影響は、以下のものが挙げられます。

- 支払い承認はするが、本当に必要な支出であるか、又は妥当な金額であるかわからない。

- 予算と実績の差異分析が正確にできない。

- 資金繰りが苦しくなる。

- 財務諸表の勘定科目が理解できない。

- 予期せぬ不正や問題が突然発見される。

- 税務調査時に適切かつ十分な情報を提出できない。

そもそも、なぜ会計リスクが発生するのでしょうか。

多くの会社では、会計は難しく優れた経理マネージャーが採用できないから会計リスクが発生するのだと考えてしまう傾向がありますが、実際は全く異なります。会計の仕事はそもそも単純な繰り返しの作業に全て分解でき、会計業務の仕組みができてしまえば優秀な経理マネージャーがいなくてもできてしまうものです。

会計リスクが発生する原因は、究極的に以下の2つに分けることができます。

1. 仕組みがない

- 適切な会計の仕組みがなく、マネージャー個人によるコントロールに依存している。

- 現地の状況を考慮しない本社式の仕組みを導入している。

- カンボジア人に仕組みを作らせ運用しているが、日本人はそれを理解できていない。

2. 実行力がない

- 会計の仕組みはあるが、継続的な実行ができていない。又は、仕組みの一部のみ実行できている。

- 仕組みの管理・監督、アップデートができていない。

- 時間という制限により実行されないケースが多い。

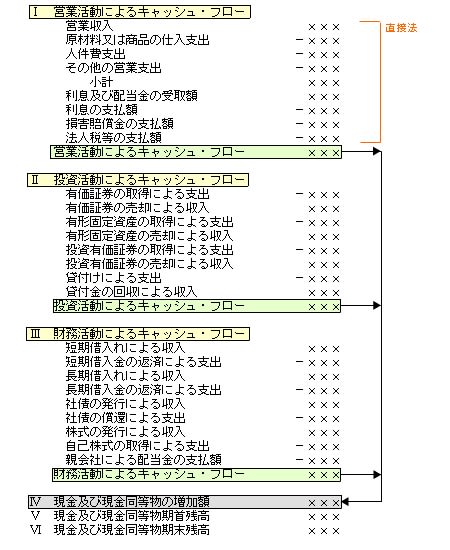

■キャッシュフロー計算書(直接法)

こんにちは、東京コンサルティングファームカンボジアの公認会計士の熊谷です。前回のIFRS分野の記事では、キャッシュフロー計算書の間接法を取り上げました。今回は直接法について、ご紹介したいと思います。

まず、はじめに、前回の復習になりますが、直接法、間接法とはどのようなものを指していたでしょうか。この「直接法」「間接法」とは営業活動によるキャッシュフローをどのように表示するかの方法を指しています。

直接法・・資金の流入と資金の支出を総額で表示する方法であり、投資活動によるキャッシュフローや財務活動によるキャッシュフローと同じ表示の仕方を採用する方法

間接法・・損益計算書の当期純利益よりキャッシュフローに関連する調整を加えることで営業活動によるキャッシュフローを計算・表示する方法

上記のような内容になっています。今回は「直接法」を取り上げますので、営業活動によるキャッシュフローの部分も資金の流入、資金の支出をそれぞれ項目ごとに総額で記載されることになります。この方法によれば、間接法に比べれば、資金の流れをイメージしやすいといえます。しかしながら、作成の手間はかかります。

以下、キャッシュフロー計算書(直接法)の一例です。

営業活動によるキャッシュフローの小計以下の項目、投資活動によるキャッシュフロー、財務活動によるキャッシュフローは間接法と変わりません。

間接法でもそれぞれの資金の流入と流出を総額で計算し、それぞれの項目で計上しています。直接法の項目で間接法と異なるのは、「営業収入」「原材料又は商品の仕入支出」「人件費支出」「その他の営業支出」の部分です。直接法では、資金の流入、資金の流出の総額が計算され、それぞれの項目で計上されることになります。

なお、IFRSでは、直接法を採用することが推奨されています。しかしながら、直接法によるキャッシュフロー計算書を会計ソフトから出力することは現段階では難しいですので、直接法を採用するためには、自社で地道にキャッシュの出と入を識別し、作成する以外には手段がなく、膨大な手数が必要となります。その点は大きな難題といえるでしょう。

以上です。