こんにちは、カンボジア駐在員の東真奈美です。

今回は、カンボジアの税金のうち、給与税の内容及び税率についてお伝えしたいと思います。

カンボジアの個人対する税金は、給与税(Tax on Salary)と利益税(Profit Tax)があり、給与収入しかない場合は、給与税のみが課税されます。

課税範囲は、「居住者」か「非居住者」により異なります。

居住性の定義と、課税対象は下記の通りです。

給与税は、給与支給額とフリンジベネフィットに対して課税されます。

給与には、報酬・賃金・賞与・残業手当等が含まれます。

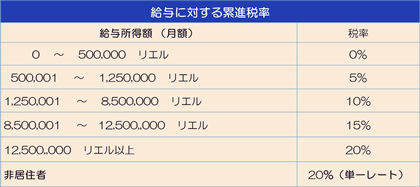

給与支給額に対する給与税は、超過累進課税であり税率は、下記の通りです。

カンボジアの給与税の申告書の裏に、税額の早算表が記載されています。

所得控除については、扶養控除のみです。

申告・納税義務者は、給与の支払者であり、毎月15日が期限です。

カンボジアには、個人の確定申告制度はないので、毎月の申告・納付完結するので年次確定申告の必要はありません。

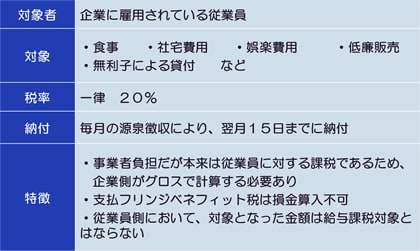

フリンジベネフィットとは、本来の給与の他に受ける経済的利益をいいます。

課税対象や税率をまとめると、下記の通りです。

フリンジベネフィットに対しては、一律20%なので、意外と税負担が高いので、どんなものが対象となるかなど、お気軽にお問い合わせください。

以上