バングラデシュでは、従業員の給与構成によって個人所得税額が変動します。

個人所得税額を考慮した上で、給与構成されているケースは稀です。従業員の給与構成次第で、個人所得税の節税対策だけでなく、企業の人件費を最低限に抑えることも可能です。

今回は、下記2点についてご紹介します。

① バングラデシュで個人所得税を最少額に抑える給与構成

② 給与構成が従業員給与に及ぼす影響

① バングラデシュで個人所得税を最少額に抑える給与構成

最終的に従業員に支払われるグロス給与の構成要件は企業によって異なりますが、今回はバングラデシュで一般的に用いる構成要件の課税範囲を紹介します。

【課税範囲】

1) 基本給(Basic Salary)全て課税対象。通常グロス給与の60%で設定。

2) 家賃手当(House Rent Allowance)基本給の50%もしくは300,000BDT/年のいずれか低い方を超える額。

3) 医療手当(Medical Allowance)基本給の10%もしくは120,000BDT/年のいずれか低い方を超える額。

4) 通勤手当(Conveyance Allowance)年間30,000BDT以上(月額2,500BDT以上)。

年間250,000BDT以上の場合が納税対象者となり、個人所得税の源泉及び納付義務が発生致します。ただし、地域によっても異なりますが、最低納税額は年間5,000BDTとなります。

【課税範囲を最小限に抑える給与構成】

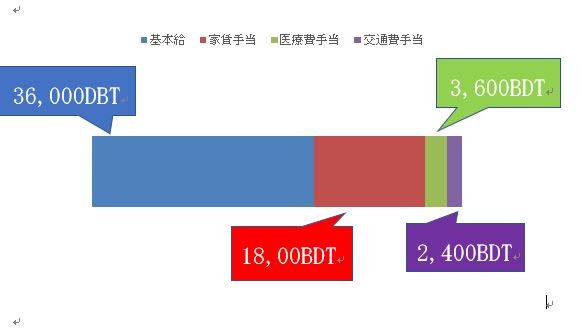

月額グロス給与=60,000BDTの場合

1) 基本給(Basic Salary)=60,000×60%=36,000BDT

2) 家賃手当(House Rent Allowance)=36,000×50%=18,000BDT

3) 医療手当(Medical Allowance)= 36,000×10%=3,600BDT

4) 通勤手当(Conveyance Allowance)=2,400BDT

給与構成例一覧

② 給与構成が従業員給与に及ぼす影響

人件費には、毎月従業員に支払う給与やEID休暇前に支払うEIDボーナス(Festival Bonus)の他に『残業手当』や『退職金』等が含まれます。

残業手当や退職金の計算は、基本給に基づいて計算されることになっています。(それぞれ労働規則102条、労働法27条)

・残業手当の計算方法

【1か月分の基本給(Basic Salary)÷208×2=残業手当(1時間分)】

(労働規則第102条)

・退職金の計算方法

10年以下の場合

【退職金=30日分の基本給(Basic Salary)×勤続年数】

10年以上勤続の場合

【退職金=45日分の基本給(Basic Salary)×勤続年数】

残業手当や退職金は、毎月固定で発生する人件費ではないので、あまり注目されていないのが現状です。しかし、退職金に至っては従業員の人数分いずれ発生するものであり基本給額の設定額が人件費に影響する可能性があります。

会社側の立場から見れば、毎月給与として支払う額は同じ金額で、給与構成の変更が節税となるのは、従業員のみです。

しかし、会社側としては、給与構成を変更すると退職金・残業代の負担が軽減されることで人件費を抑えることができます。一度、既存従業員の給与構成の見直しと、新たに雇用をする際には、給与構成を検討することをお勧めします。

以上

Tokyo Consulting Firm Limited

齋藤かおり

Tel: +880-1777-961437

E-mail saito.kaori@tokyoconsultinggroup.com