皆さんこんにちは。東京コンサルティング・ベトナムの山口です。

今回は、年度末が近いということでベトナムの個人所得税についてお話していきます。

個人所得税を計算する場合、まずは居住者に該当するか否かを判断することが重要となります。居住者および非居住者の定義は下記の通りです。

|

|

居住者 |

非居住者 |

|

ベトナム |

下記いずれかの条件を満たす者

・暦年、または入国日から起算し、連続12か月以内に延べ183日以上ベトナムに滞在している者 |

左記以外の者 |

|

日本 |

・日本国内に住所を有し、又は現在まで引き続いて1年以上居所を有する者 |

左記以外の者 |

※1 「恒久的居所を有する」とは、課税年度内に合計日数が183日以上の一つ又は複数

の借家契約を締結している場合をいう。(90日ルールは廃止され、183日に統一されました)

上記の条件により、ベトナムの居住者に該当した場合と非居住者に該当した場合の相違点(給与所得者)は下記の通りです。

| 居住者 | 非居住者 | |

|---|---|---|

| 課税所得の範囲 | 全世界所得 | ベトナム国内に源泉がある所得 |

| ベトナムにおける外国税額控除適用の有無 | 有 | 無 |

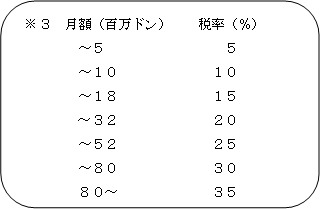

| 所得税率 | 課税給与所得(※2)×累進税率(※3) | 給与収入の20%(一律) |

| 確定申告 (ベトナム国において) |

課税期間ごとに必要 | 不要 |

※2 課税給与所得=給与収入-所得控除(基礎控除、扶養控除など)

基礎控除は900万ドン/月、扶養控除は、扶養者一人につき360万ドン/月である。扶養控除の適用を受けるためには、納税者は税コードの登録を必ず行う必要がある。

上記のように、居住者か非居住者かによって課税所得の範囲や所得税率、確定申告の有無なども変わってきます。ですので、まずはご自身がどちらに該当するのか把握する必要があるでしょう。しかし、年度の途中でベトナムに赴任する場合がほとんどかと思いますので、その場合の183日ルールの適用や課税対象期間などお悩みになられている方も多いのではないでしょうか。

そこで次回は、そのようなケースについて、ケーススタディーにより具体的にお話していきたいと思います。

以上