こんにちは、ベトナム、ハノイ駐在員の浅野です。

Q, 「特定外国子会社等からの受取配当金の益金不算入の規定」について詳しく教えてください。

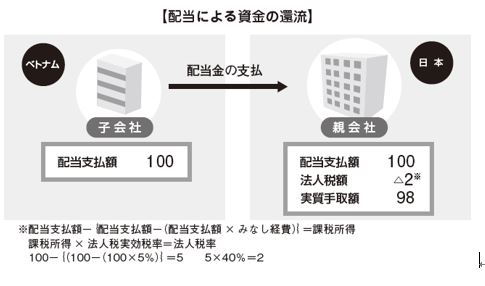

A, ベトナムの現地法人より配当により、日本の出資者に利益送金を行う場合は、日本の親会社側においては、「特定外国子会社等からの受取配当金の益金不算入の規定」により所得金額の計算上の一定額が控除されます。

[適用対象]

内国法人(日本の親会社)が外国法人(ベトナム子会社)の発行済株式の25%以上の株式等を、配当等の支払義務が確定する日以前から6カ月以上継続して直接に保有している場合、これに該当する外国法人(特定外国子会社等)が適用対象となります。

現状では、特段の要件は付されていないため、タックス・ヘイブン対策税制における特定外国子会社等からの配当であっても、上記の要件を満たしていれば、益金不算入となります。ただし、タックス・ヘイブン国に所在する外国子会社等については、一定の適用制限があります。

[計算方法]

配当等の額から、その配当等に係る費用に相当する金額として、その配当等の額の5%に相当する金額(以下、みなし経費)を控除します。

[みなし経費]

通常、国内で配当を受取る際には、それにかかる費用(諸経費)を配当等の益金不算入額から控除します。海外で配当を受ける場合も、国内同様、経理以上の事務負担等を考慮し、概算5%を諸経費とみなして控除することができます。

以上