皆さんこんにちは。東京コンサルティング・ベトナムの山口です。

前回、ベトナムにおける開示制度のうち、開示が求められる財務諸表の種類についてご紹介させていただきましたが、今回は当該財務諸表を開示するスケジュールについて、ご紹介していきます。

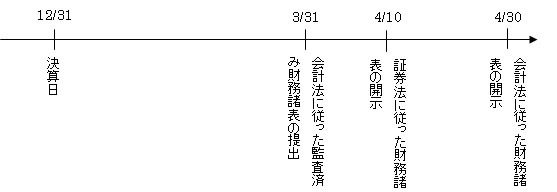

ベトナムにおける決算スケジュールは概ね、次のようになります。

企業は、「会計法」に従い、決算日以後90日以内に投資証明書発行機関や財務省、市統計局に対して監査済の財務諸表の提出が求められます。

さらに、決算日後120日以内に、出版物やレター形式のアナウンス等の方法により、財務諸表を開示する必要があります。

また、公開企業の場合には、「会計法」に加え「証券法」にしたがって財務諸表を開示する必要があります。同法によると、決算日より90日以内に監査を完了し、監査終了日より10日以内に開示をする必要があります。

さらに、上場企業に関しては、証券取引所及び証券取引センターの規定が追加され、中間財務諸表または四半期財務諸表の開示が求められます。

四半期財務諸表は、四半期決算日後20日以内に開示をしなければなりません。

なお、上記はあくまでも最低限の期限について記載しておりますので、企業内部での経営分析等を行う上では、信頼性のある財務諸表の早期作成が求められるかと思いますので、決算および監査の早期化を図る必要があるでしょう。

仮に12月末を決算日とする公開企業における、最低限のタイムスケジュールを参考までに記載します。

また、開示に関する罰則については、2011年に発行された Decree 39/2011/ND-CPに記載されており、開示に関して次のような違反があった場合には、1500万ドン~3000万ドンの罰金が科されることになりますので、ご注意ください。

1.決算書提出が期限から3カ月以上遅延した場合

2.会計帳簿上の情報および証憑に適合しない決算報告書を作成した場合

3.決算書に偽造があった場合

4.監査対象企業が監査報告書を添付しないで決算報告書のみを提出した場合

以上