東京コンサルティングファーム東京本社の高橋です。

今回は、特別消費税についての質問にご回答致します。

Question

特別消費税が課税される場合、特別消費税と付加価値税(VAT)の課税標準額はそれぞれいくらになりますか?

Answer

ベトナムには特別消費税という税金が存在します。英語訳だとSpecial Sales Taxと訳されることもあり、特別売上税と呼ぶこともあります。

特別消費税は、特定の物品・サービスの提供について規定の税率を課すもので、課税の対象は、24席以下の自動車やタバコ、酒類、といったぜいたく品が中心となっています。

特別消費税とVATの課税標準は、それぞれ以下のとおりです。

○特別消費税の課税標準

・・・製品価額(輸入の場合関税額を含む)

○VATの課税標準

・・・製品価額(輸入の場合関税額を含む)と特別消費税の合計額

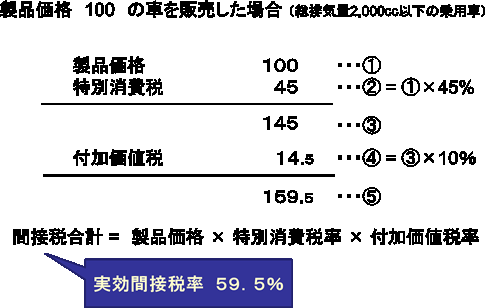

したがって、間接税の合計は以下の計算式で算出されることになります。

間接税合計 = 製品価額 × 特別消費税率 × VAT率

(具体的事例)

総排気量2,000cc以下の乗用車を販売した場合の税額計算は以下のようになります。

特別消費税の課税対象や個別品目ごとの税率等は、先日発売になった『ベトナムの投資・会社法・会計税務・労務』に記載しております。こちらもぜひご利用下さい。