カテゴリー:税務

-

2020年3月4月分のVAT申告の取り扱いについて

バングラデシュでは、源泉税の納税とは別途毎月VATの申告と納税を行う必要があります。 毎月の申告や納税に遅延が発生した場合にはペナルティが課せられます。 しかし、今回のCOVID-19の影響を…詳細を見る

Warning: Undefined array key "show_bookmark" in /home/netst/kuno-cpa.co.jp/public_html/bangladesh_blog/wp-content/themes/gorgeous_tcd013/archive.php on line 49

-

税務コンプライアンスの延長について

2020年6月1日、税務署より通達が発表され、3月26日(COVID-19の感染拡大に係るロックダウン開始日)から5月30日(ロックダウン解除日)までに発生した所得税に係るコンプライアンス(納付及び申告等)について、6月…詳細を見る

Warning: Undefined array key "show_bookmark" in /home/netst/kuno-cpa.co.jp/public_html/bangladesh_blog/wp-content/themes/gorgeous_tcd013/archive.php on line 49

-

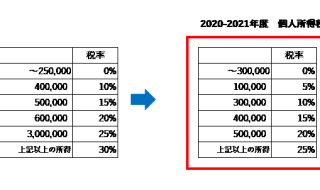

2020-2021年度予算に伴う税法改定について(個人所得税)

バングラデシュの事業年度は、毎年7月から始まります。 この事業年度開始前の6月には予算案が発表されますが、その予算案に合わせて税法も改定されます。2020年6月、2020-2021年の予算案発表に合わせ、税法改定草…詳細を見る

Warning: Undefined array key "show_bookmark" in /home/netst/kuno-cpa.co.jp/public_html/bangladesh_blog/wp-content/themes/gorgeous_tcd013/archive.php on line 49

-

バングラデシュにおけるレンタルサービスの前払法人税(AIT)について

バングラデシュには、前払法人税(AIT:Advance Income Tax)制度が存在し、売上に対して税率をかけ、取引毎に税金を納める方法がとられます。 日本における給与所得の源泉徴収と同様に、サービス受益者・モ…詳細を見る

Warning: Undefined array key "show_bookmark" in /home/netst/kuno-cpa.co.jp/public_html/bangladesh_blog/wp-content/themes/gorgeous_tcd013/archive.php on line 49

-

【納税証明書】離任時の駐在員個人所得税の確定申告について

バングラデシュの駐在任期が終わり、バングラデシュを離れる場合は、所得税法第91条(Assessment in case of person leaving Bangladesh)に基づき、離任日までの確定申告が必要となり…詳細を見る

Warning: Undefined array key "show_bookmark" in /home/netst/kuno-cpa.co.jp/public_html/bangladesh_blog/wp-content/themes/gorgeous_tcd013/archive.php on line 49

-

バングラデシュにおける配当金の国外送金の税率について

バングラデシュでは、現地法人に限り配当金の国外送金が可能です。(駐在員事務所と支店の場合は配当という名目での国外送金は不可能) ※配当の送金は、利益が出ていることが前提となります。 バングラデ…詳細を見る

Warning: Undefined array key "show_bookmark" in /home/netst/kuno-cpa.co.jp/public_html/bangladesh_blog/wp-content/themes/gorgeous_tcd013/archive.php on line 49

-

バングラデシュにおける減価償却に係る注意点

バングラデシュにおける減価償却について、会計上では償却方法について業種や資産の使用頻度等に応じ、自由に設定できることになっています。 一方で税法上では、定率法を適用することになっており、1BDTまで償却する必要がありま…詳細を見る

Warning: Undefined array key "show_bookmark" in /home/netst/kuno-cpa.co.jp/public_html/bangladesh_blog/wp-content/themes/gorgeous_tcd013/archive.php on line 49

-

バングラデシュにおける物品税(Excise Duty)について

バングラデシュで銀行口座(法人口座及び個人口座)を所有すると年に一度、『Excise Duty(物品税)』という項目で税金が引かれます。 Excise Dutyは口座保有者が銀行へ支払う税金ではなく、銀行が口座保有…詳細を見る

Warning: Undefined array key "show_bookmark" in /home/netst/kuno-cpa.co.jp/public_html/bangladesh_blog/wp-content/themes/gorgeous_tcd013/archive.php on line 49

-

バングラデシュにおける最低法人税(Minimum Tax)制度について

バングラデシュには、最低法人税(Minimum Tax)制度が存在します。最低法人税は以下の①②いずれか高い方となります。 利益に対して35%(非上場の現地法人場合) 前払法人税の積立分 前払法人税…詳細を見る

Warning: Undefined array key "show_bookmark" in /home/netst/kuno-cpa.co.jp/public_html/bangladesh_blog/wp-content/themes/gorgeous_tcd013/archive.php on line 49

-

バングラデシュにおける現金決済について

バングラデシュ税法上、50,000BDT以上の支払いについては、小切手もしくは銀行口座送金で行わなければ、損金不算入(費用否認)され、否認額に対し、35%課税されるリスクがあります。 例外的に、政府に対する支払い(…詳細を見る

Warning: Undefined array key "show_bookmark" in /home/netst/kuno-cpa.co.jp/public_html/bangladesh_blog/wp-content/themes/gorgeous_tcd013/archive.php on line 49