ベトナム拠点の花嶋です。

今月はベトナムの移転価格税制シリーズでお送りします。

経営をするには短期と長期の思考が必要です。短期的には、税務調査のリスクも低く移転価格税制というものを軽視してしまうかもしれません。しかしながら、長期的に見れば税務調査リスクも高まりますので、これを一度は頭に入れて自社にどのような影響があるのかどうか確認しておく必要があるかと思います。

今回のテーマはベトナムの移転価格文書の対象者についてです。

では、早速見ていきます。

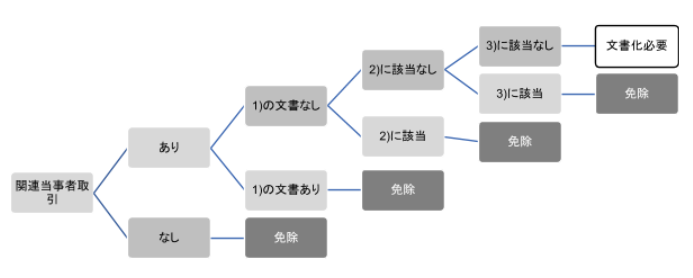

まず、そもそも自社は適用範囲なのか否か確認してみます。

◆確認の基準は、自社が移転価格文書作成の免除規定に該当するかどうかです。

- 事前確認制度の合意書(Advance Pricing Agreement (APA) )を締結しており、APA に関する年次報告書を提出している場合

- 年間の売上高が 500億VND(約2億5千万円)未満で、かつ関連者との取引が300億VND(約1億5千万円) 未満である場合

- 納税者の事業内容が単純な機能を有し、かつ年間売上高が2000億VND(約10億円) 未満、かつ無形資産の開発・使用による収益の計上・費用の発生がない上に、EBITDA(利払前・減価償却前・税引控除前利益)÷ 年間売上高が下記を上回る場合

(EBITDA ÷ 売上高) ≧ 販売業5%

(EBITDA ÷ 売上高) ≧ 製造業10%

(EBITDA ÷ 売上高) ≧ 加工業15%

1)~3)の免除規定を記載してみました。

まずは、1)~3)に該当するか該当しないかを照らし合わせてみてください。

その上で、自社は移転価格文書の作成が免除されるのか、否か確認をすることができます。

貴社はどれに該当するでしょうか。現在、移転価格文書作成が免除であっても今後思わぬ別の角度からも税務調査がある可能性もあります。

次回は、ベトナムの移転価格文書未作成のリスクやその他留意点について書いていきますので、次回もよろしくお願いします。

ベトナムの移転価格文書作成に関するご相談、受け付けておりますのでお気軽にお問い合わせください。

~▶YouTuberになりました!~

弊社YouTubeチャンネル『久野康成の毎日が有給休暇!!』を開設いたしました!

「久野康成の毎日が有給休暇!!」では、代表の久野が作った365の金言を

『久野語録』として日めくりカレンダーにまとめ、内容を毎日解説していきます。

チャンネル名にある通り、「毎日が有給休暇」になるような生き方のツボとコツを発信しておりますので

ぜひ一度ご覧頂ければと思います!

また、代表の久野が執筆した

『国際ビジネス・海外赴任で成功するための賢者からの三つの教え 今始まる、あなたのヒーロー』

の解説を、執筆者自らが行っている「賢者からの3つの教え」シリーズもぜひご覧ください!

東京コンサルティングファーム

ベトナム ハノイ

花嶋 拓哉

Mail: hanashima.takuya@tokyoconsultinggroup.com

※)記載しました内容は、作成時点で得られる情報をもとに、最新の注意を払って作成しておりますが、その内容の正確性及び安全性を保障するものではありません。該当情報に基づいて被ったいかなる損害についても情報提供者及び当社(株式会社東京コンサルティングファーム並びにTokyo Consulting Firm Co., Ltd.)は一切の責任を負うことはありませんのでご了承ください。