皆さんこんにちは。東京コンサルティング・ベトナムの山口です。

今回は、前回に引き続きベトナムにおける個人所得税について、ケーススタディ形式でご紹介していきます。

<Q>

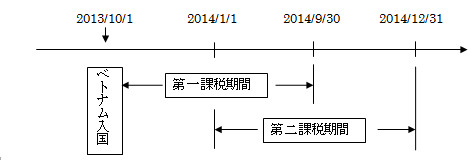

私は、日本の勤務先から2013年10月1日~2015年12月31日までの期間でベトナム支店勤務の辞令を受け、2013年10月1日にベトナムに入国しました。この場合、私のベトナムにおける納税関係はどうなるのでしょうか。

<A>

今回のケースにおいては、暦年、または入国日から起算し、連続12か月以内に延べ183日以上ベトナムに滞在することになりますので、ベトナム居住者に該当します。したがって、すべての所得(全世界所得)がベトナムでの課税対象となります。

なお、入国した日、すなわち2013年10月1日~2014年9月30日までの12か月間が個人所得税における第一年度の課税期間となり、翌年(暦年)、つまり2014年度が第二課税期間となります。

なお、2014年1月1日~2014年9月30日までの期間は重複することとなりますが、この期間については、第二課税期間において控除対象となります。従いまして、第二課税期間については、実質2014年10月1日~2014年12月31日の所得に基づき、所得税が計算されます。

また、日本においては、非居住者となりますので、所得税額の精算(年末調整同様)をする必要があります。

以上