みなさん、こんにちは。東京コンサルティングファーム、インドネシアオフィスの長澤です。

今週はインドネシアの租税条約の適用を受けて軽減税率の適用を受けるために必要な手続についてです。

以前にも取り上げたように、インドネシアではサービスに対する源泉税があり、国外に支払う配当やロイヤリティーにも20%の源泉税の徴収が必要となります。ただし、租税条約の適用を受ける場合には、軽減税率の適用があります。

日本、シンガポール、タイとの租税条約上の軽減税率はそれぞれ以下の通りです。

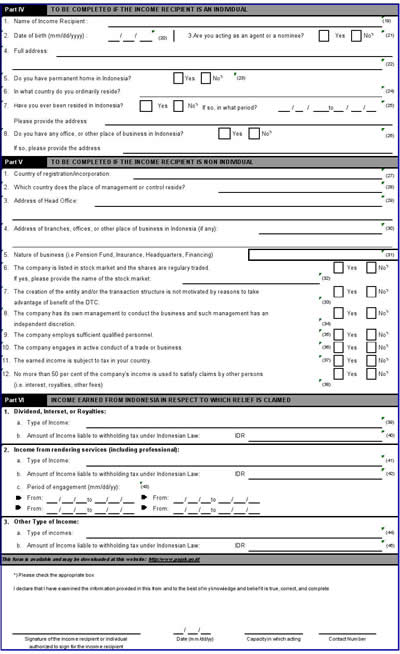

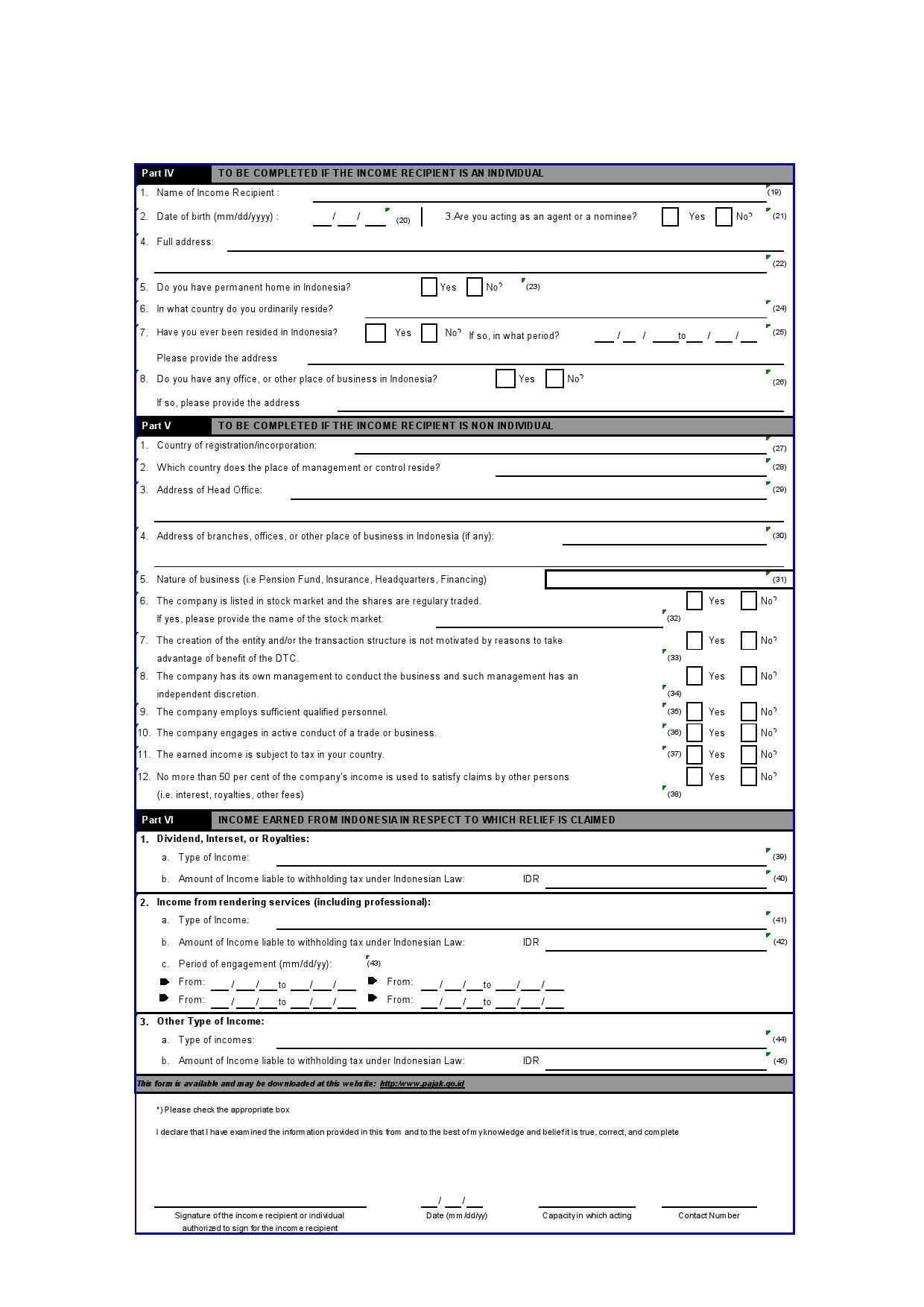

ただし、軽減税率の適用を受けるためには、事前に居住証明書(SKD)に記載をし、国外の税務当局に捺印をもらっておく必要があります。フォームはDGT-1のPage1,2がありますが、Page1は1年間有効、Page2は毎月用意する必要があります。

※DGT-2は金融機関用

{kind=link}

{kind=link}