こんにちは、カンボジア駐在員の東真奈美です。

前回までは、5回に渡り税金についてお伝えしましたので、今回は、会計・監査についてお伝えしたいと思います。

カンボジア独自の会計制度は、1992年に制定されましたが、内戦続きで対象となる企業が少なかったため整備が進まない状況でした。

やっと、2002年に「企業会計・監査に関する法律(Law on Corporate Accounting , Audit and Accounting Profession、以下「会計法」)」が制定され、これが会計、監査制度の基盤となり、2003年には、「国家会計評議会の機能に関する政令(NAC:Sub-Decree on the functioning of the National Accounting Council)」、「カンボジア公認会計士協会に関する政令(KICPAA:Sub-Decree on the Kampuchea Institute of Certified Public Accountants and Auditors)」の公布により、会計基準設定主体及び監査監督主体が建設されました。

カンボジアの会計制度の概要は、下記の通りです。

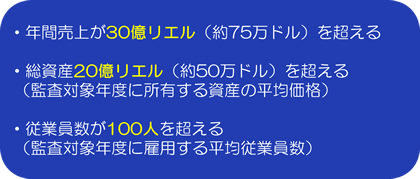

会計監査については、下記の3つの条件のうち、2つに該当する場合は、各会計年度の財務諸表につきカンボジア公認会計士の監査を受ける義務が発生します。

法人設立後、しばらくは取引数も少なく、会計帳簿作成もそれほど難しくないと思われますが、取引規模が多くなるにつれて、帳簿作成も煩雑になり、経営判断に必要な財務諸表作成が難しくなってしまうケースがあります。よって、法人設立直後から、しっかりと会計帳簿作成する習慣をつける必要があります。

当社では、会計帳簿のアウトソーシングや経営判断に必要な資料作成及びコンサルティング業務も行っておりますので、お気軽にお問い合わせください。

以上