こんにちは、カンボジア駐在員の東真奈美です。

今回は、カンボジアの税金のうち、源泉徴収税の内容及び税率についてお伝えしたいと思います。

日本において、源泉徴収税というと、特にサラリーマンの方であれば、給与から天引きされる税金であると、すぐに思われるともいます。

しかし、意外とそもそも源泉徴収の制度について、知らない方も多いと思います。

源泉徴収とは、給与や報酬等の支払者が、給与や報酬等の支払いの際に、それらの税金を徴収して国に納付する制度です。

通常、給与や報酬等の支払額から、それらにかかる税金(源泉徴収すべき税金)を差し引いて残額を支払います。

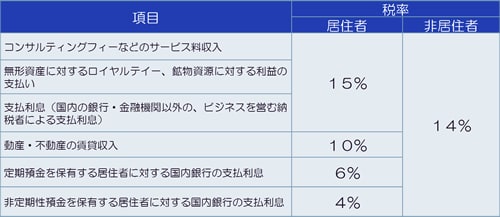

カンボジアにおいても、源泉徴収すべき税金の規定があり、項目と税率は、下記の通りです。

カンボジアにおける、源泉徴収税の申告・納付期限は、徴収した月の翌月15日です。

会社において、国際取引が増加するに伴い、源泉徴収税が問題になることが多々あります。

取引の相手国において、どんな取引に対して源泉徴収税が発生するのか、租税条約を締結していれば、源泉徴収税率の規定はどうなっているのかを注意しなければなりません。

また、源泉徴収制度としては、給与や報酬の支払者が国に納付しますが、取引価格において、どちらが源泉徴収税分の金額を負担するかをあらかじめ、しっかりと取り決めをしないと、トラブルの原因になる可能性があります。

例えば、不動産の賃貸料100という契約をした場合、その賃貸料の支払者が源泉徴収税10を国に納付する義務が発生します。この場合、賃貸料の支払者は、源泉徴収税を差し引いた90を取引相手に支払おうと思っていても、受取者は賃貸料100の支払いを要求し、トラブルになるケースがあります。

源泉徴収税は、意外と国際取引においてトラブルの原因となりますので、お気軽に当社にお問合せください。

以上