バングラデシュでビジネスを行うにあたり、海外からの送金を受ける場面が何度もあります。親会社からの資本金送金、もしくは国外からのサービスフィーの支払い等様々ですが、バングラデシュでは海外送金に対してそのまま自分の口座に入金されることはありません。送金がある度に銀行に赴き、着金処理をする必要があります。

着金処理の際には ‘Form C’ に送金金額、送金された目的等を記載する必要があります。ここで、注意することが大きく2点あります。

① 送金目的が資本金の場合、誤ってサービスフィーと記載しないこと

役務提供の支払いという名目で送金された場合は、所得税を銀行で源泉され入金されることになるため、資本金の入金時に、’Form C’に誤って“サービスフィー”と記載してしまった場合、所得税が源泉されてしまい、納付された状態となってしまいます。バングラデシュでは一度納付した税金に対して還付されることは難しいため、一度誤って納付されてしまうと、親会社側が認識している資本金の額と、現地側の会計上の資本金の額が合わないという事態にもなりかねません。

② VAT(付加価値税)について

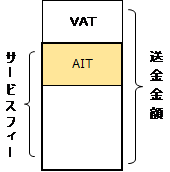

国外からの送金に関しては上記のようにAIT(前払い法人税)の対象となり、10%の源泉の後に口座へ振り込まれることになります。ここで注意しなくてはいけないことは、この送金金額にはVAT(付加価値税)も含んでいるということです。AITの10%は、本来下記図のように純粋なサービスフィーから源泉されるものです。しかし銀行側は、何も届出がない場合、VATを含んだ送金金額からAITを源泉し口座への入金を行ってしまいます。その為、納税額が多くなってしまいます。

この事態を避けるために、‘Form C’の提出の際は、当該インボイスを合わせて提出し、VATの金額がいくらになるかを具体的に見える形にしておくこと、さらに「当該送金金額はVATを含んだもので、銀行が源泉する額は、VATを除いたサービスフィーの純額から算出される」という旨を記載した進言書を銀行に提出することをお勧めいたします。

Tokyo Consulting Firm Limited

Tel: +88-017-9984-2931

E-mail watanabe.tadaoki@tokyoconsultinggroup.com